")

Por Mathias Heider e David Siqueira Fonseca1

( Especialistas em Recursos Minerais da ANM )

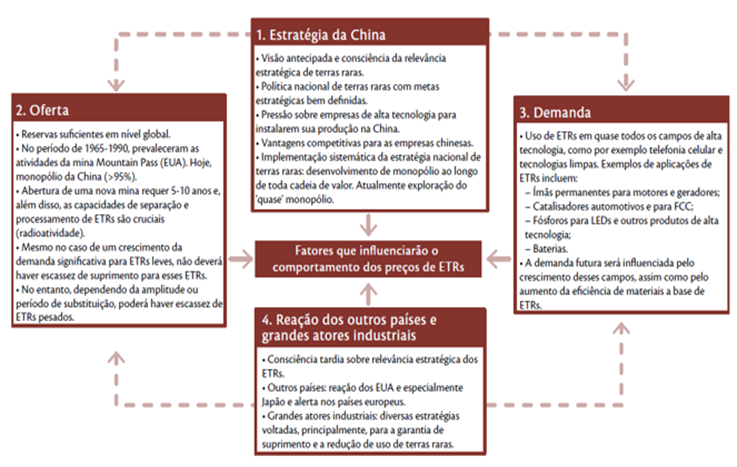

- China e as Terras Raras

Em 1990, a China declarou as Terras Raras (ETR) um “recurso estratégico”, proibindo assim o investimento estrangeiro no setor. Em 1995, a família Deng, apoiada pelo Estado Chinês, adquiriu participação majoritária na subsidiária da General Motors, Magnequench e suas patentes. Em poucos anos, copiaram sua tecnologia e transferiram a produção para a China. Em 2009, o Ministério da Indústria e Tecnologia da Informação desenvolveu uma estratégia nacional de controle das exportações de minerais críticos (vide em https://www.inthemine.com.br/site/geopolitica-das-terras-raras-artigo-na-integra/).

Por outro lado, a China “inundou estrategicamente o mercado global” com ETRs a preços mais baixos, para desestimular que empresas estrangeiras iniciassem novos projetos ou para colocar empresas concorrentes fora do mercado. A inflação nos países ocidentais e a deflação na China proporcionaram incentivos adicionais para a redução das cotações. O envolvimento da China em vários projetos de ETRs na Groenlândia (Kvanefjeld, Kringlerne e Tanbreez), Austrália, Vietnam, África e Cazaquistão reforçam a intenção de garantir a sua hegemonia mundial. Atualmente existem apenas 5 refinarias de ETRs fora da China em operação, em construção ou em fase de recomissionamento. De acordo com a consultoria Goldman Sachs, essas refinarias estão localizadas nos Estados Unidos (EUA), Malásia, França, Estônia e Austrália Ocidental.

Os ETRs foram descobertos pela primeira vez na China em 1927, com início da produção no distrito mineiro de Bayan Obo, na Mongólia Interior, três décadas depois. Desde então, foram encontrados em 21 províncias chinesas e regiões autônomas. A China consolidou ainda mais a sua indústria de terras raras ao estabelecer o China Rare Earth Group, para aumentar o seu poder de fixação de preços e a eficiência da produção/mercado. O domínio dos ETRs da China foi alimentado por seus baixos custos laborais e padrões ambientais, que mantiveram o preço das exportações de ETRs tão baixos que a concorrência não era economicamente viável para outros países.

Em dezembro de 2021, a Comissão de Supervisão e Administração de Ativos Estatais da China (SASAC) aprovou a reestruturação/criação do China Rare Earth Group, com a fusão de três (divisão de terras raras da CHINALCO, Minmetals Rare Earth Group e divisão sul do China Rare Earth Group) das “6 Grandes” produtoras (China Rare Earth Group, Xiamen Tungsten, Guangdong Rare Earth Industry, CHINALCO, Ganzhou Rare Earth Group e Minmetals Rare Earth Group). A estrutura da indústria de terras raras da China estava há muito fragmentada, tornando difícil para Pequim influenciar os preços, onde a intensa concorrência entre as empresas privadas deprimiu as cotações durante grande parte das primeiras duas décadas do seu domínio global. Para a China, a garantia da “estabilidade das cadeias de produção e abastecimento” equivale a mais do que o controle sobre a produção física de metais de terras raras. Significa também a capacidade de influenciar os seus preços. A estrutura política, cada vez mais consolidada, torna certamente mais fácil exercer o poder de mercado do país sobre os metais de terras raras.

Os avanços da China baseiam-se no seu compromisso de liderar a produção mundial de recursos de terras raras, refinação, ciência dos materiais, metalurgia, propriedade intelectual, PD&I (pesquisa) e aplicações comerciais e de defesa. O primeiro pedido internacional de patente de terras raras da China ocorreu em 1983. Apenas 14 anos depois, o país ultrapassou os EUA e todas as outras nações no total de patentes depositadas. Em agosto de 2018, acumulava 23 mil pedidos de patentes de terras raras a mais que os EUA.

A mina Mountain Pass (EUA) da (Molycorp/Chevron) operou entre 1952 e 2002. A Molybdenum Corporation of America alterou seu nome para Molycorp em 1974. A corporação foi adquirida pela Unocal/Union Oil em 1977. Na década de 1960, o advento das telas de TV em cores aumentou a demanda pelo ETR Európio. A Chevron assumiu a mina Mountain Pass na aquisição da Unocal, em 2005, e a repassou para a Molycorp em 2008, por US$ 80 milhões. A mina foi reativada em 2012 e suspensa com a falência em 2015 (com ações valendo em torno de US$ 0,36 contra US$ 75 em 2011), quando a China inundava novamente o mercado de ETRs. A MP Minerals (da Neo Performance Materials) adquiriu a Mina Mountain Pass em 2017, com participação acionária da China, reativando-a em 2018.

Duas dinâmicas geopolíticas contextualizam adequadamente os riscos associados ao domínio dos ETRs da China: 1) as tensões chinesas com os EUA e seus aliados sobre o comércio e 2) o posicionamento chinês em Taiwan. O forte domínio chinês sobre o mercado global de ETRs inclui o controle de tecnologias, capacidades de produção, direitos de propriedade intelectual, cadeias de valor abrangentes, quotas de exportação e cotações, que são obstáculos eficientes ao desenvolvimento de um mercado livre de ETRs.

A disponibilidade de elevadas reservas de ETRs, por si só, não garante a redução dos riscos para o abastecimento europeu ou americano. Para isso, destaca-se a importância de investimentos estratégicos estatais ou supraestatais significativos de longo prazo no desenvolvimento ao longo da cadeia produtiva que refina ou utiliza ETRs (Figura 02).

- China e o Gálio

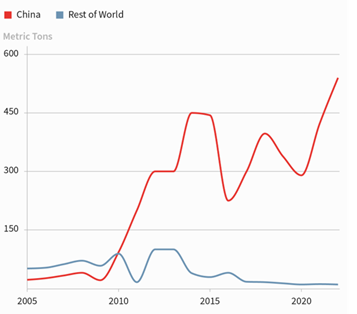

Em agosto de 2023, um mineral pouco conhecido – Gálio –, ganhou destaque mundial, junto com o Germânio, com as medidas de restrição de exportação da China, afetando cadeias de abastecimento globais. Em 2022, a China produzia 98% desse material, subproduto do processamento da bauxita/zinco. Entre 2005 e 2015, a produção anual chinesa de Gálio passou de 22 t para 444 t (Gráfico 03). Essa evolução foi uma resposta aos controles de exportação implementados pelos EUA, Japão e outros países, para limitar o acesso da China a semicondutores avançados e equipamentos de produção de chips (software de design de chips e máquinas de litografia).

O Gálio pode ser combinado com outros materiais para produzir uma classe especial de chips, conhecidos como semicondutores de banda larga, que podem suportar temperaturas, tensões e frequências mais elevadas que os chips de silício, tornando-os menores, mais rápidos e mais eficientes. O desenvolvimento de um composto mais avançado chamado Nitreto de Gálio (GaN) permitiu novos avanços tecnológicos, revolucionando radares, por exemplo. O 14° Plano Quinquenal (2021-2025) da China, lançado em 2021, reforçava essa importância. A Lei CHIPS+ dos EUA, por exemplo, restringe as empresas de expandirem a produção de chips avançados na China após receberem subsídios dos EUA. Além disso, os EUA exigem que as empresas obtenham licenças para vender semicondutores avançados e equipamentos de produção relacionados à China. Em agosto de 2023, a China introduziu uma regra exigindo que os exportadores de Gálio e Germânio, essenciais para a produção de chips, obtivessem licenças para exportação.

O mercado do Germânio é mais competitivo no âmbito mundial e vários países poderiam procurar aumentar a sua quota de mercado como resultado das ações da China. Fora da China, os principais intervenientes incluem o Canadá, a Finlândia, a Rússia e os EUA, que respondem pelos cerca de 40% restantes da produção total de germânio.

- China e a Grafita

Em 20 de outubro de 2023, a China revelou oficialmente a sua intenção de impor requisitos de licença de exportação de Grafita, mineral crítico e vital para ânodos de baterias e grafeno. A partir de dezembro de 2023, os fabricantes chineses de Grafita sintética de alta pureza, Grafita natural em flocos ou produtos relacionados foram obrigados a solicitar licenças de exportação. O mercado de Grafita duplicou nos últimos cinco anos e deverá triplicar nos próximos cinco. A China ostenta posição de liderança nesse mercado, com uma quota de 65% da produção de grafita natural, de mais de 75% de grafita sintética e de 90% de grafita esférica.

- EUA e aliados

Em setembro de 2020 foi publicada ordem executiva instaurando emergência nacional nos EUA, para que determinadas regras aplicadas à emissão de licenças de mineração de ETRs em território nacional não fossem mais exigidas, tentando contornar a dependência da China. A peça central da política norte-americana relacionada a semicondutores é o Chips and Science Act, estatuto federal sancionado em agosto de 2022, que destinou cerca de US$ 280 bilhões em financiamento para impulsionar a pesquisa doméstica e a fabricação de semicondutores no país. O Japão impôs restrições a 23 tipos de equipamentos de fabricação de semicondutores, em alinhamento com os esforços de Washington para impedir o progresso da China em chips avançados. Enquanto isso, na Europa, o European Chips Act visava reforçar a competitividade e resiliência em tecnologias e aplicações de semicondutores.

Por sua vez, a China investiu US$ 50 bilhões na fabricação de chips, esperando atender a 70% de sua demanda doméstica até 2025. Os microchips são cada vez mais vistos como de grande importância para a segurança geopolítica, econômica e militar. Parte do aumento das tensões tem a ver com o fato de Taiwan produzir mais de 60% dos semicondutores do mundo, a maioria deles fabricada pela Taiwan Semiconductor Manufacturing Corporation. Até o momento, as guerras dos chips têm sido principalmente para restringir o acesso às tecnologias da China, por sua vez respondendo com restrições ao acesso a matérias-primas, o que perturba os mercados globais.

A ASM Lithography, empresa holandesa que domina o setor de máquinas de litografia de luz ultravioleta semicondutora, enfrentou novo regime de restrição à sua exportação para a China a partir de 1º de janeiro de 2024. Os EUA também impuseram pressão legal sobre os cidadãos norte-americanos que trabalham na indústria chinesa de semicondutores, no início de 2023, forçando quase 300 a se demitirem em massa e a regressarem a suas casas ou correrem o risco de perder a sua cidadania. Mais pressão foi colocada sobre os fabricantes de semicondutores em Taiwan, Coreia do Sul e Japão. Essas sanções dos EUA tiveram um impacto dramático nos planos de algumas empresas chinesas no desenvolvimento de IA (Inteligência Artificial) e, recentemente, forçaram o cancelamento do IPO (Oferta Pública Inicial) da divisão de nuvem da Alibaba, gigante do comércio eletrônico mundial, de propriedade privada e sediada em Hangzhou, na China, em novembro de 2023, devido à incerteza no fornecimento de chips semicondutores.

A Lei de Redução da Inflação (IRA) e a Lei Chips e Ciência nos EUA, a Lei de Matérias-Primas Críticas da Europa e o programa Made in China 2025 são exemplos de políticas industriais focadas em dois objetivos: (1) restaurar (ou manter) vantagens de produção em setores estratégicos, especialmente energia limpa e eletrônica avançada, e (2) reduzir a dependência de concorrentes geopolíticos.

A IRA, por exemplo, aumenta significativamente o volume de capital público disponível para investimentos críticos em minerais (processos operacionais, planos de investimento, rotas de processamento, forças de trabalho etc.). Os EUA estão negociando um acordo com a União Europeia (UE), que harmonizaria as regras que regem os minerais críticos utilizados em baterias elétricas, semelhante ao que já fecharam com o Japão. O Presidente Biden também poderia invocar a Lei de Produção de Defesa para aumentar rapidamente o investimento interno em minerais críticos. Mas todas essas medidas levarão tempo para produzir resultados, inclusive porque a operacionalização de uma nova mina pode levar mais de dezesseis anos para se concretizar.

O governo norte-americano está interessado em priorizar fontes alternativas de abastecimento de minerais críticos, incluindo a produção interna, bem como em desenvolver materiais alternativos para diversificar o abastecimento fora da China, com apoio de financiamento governamental administrado através do Programa de Investimentos da Lei de Produção de Defesa, do Departamento de Defesa, e do Programa de Minerais e Materiais Críticos, do Departamento de Energia. O país introduziu a sua primeira Lista de Minerais Críticos, visando 35 minerais que “desempenham um papel significativo na sua segurança nacional, economia, desenvolvimento do setor de energias renováveis e infraestruturas. Reeditada em 2022, essa lista foi aumentada para 50 minerais críticos, com muitos minerais de ETRs incluídos individualmente.

O resultado mais provável, no curto prazo, é uma cadeia de abastecimento reconstruída, que depende de parceiros comerciais amigáveis e estáveis fora da China, para garantir um amplo abastecimento de minerais críticos, como o Canadá e a Austrália. Existe ainda o “friend-shoring”, por meio do qual são criadas cadeias de abastecimento entre países amigos, que representa uma oportunidade ou ameaça geopolítica. Em fevereiro de 2021, a pedido da UE, a Organização Mundial do Comércio (OMC) criou um painel para avaliar as restrições à exportação de matérias-primas impostas pela Indonésia, onde os chineses fizeram elevados investimentos.

- Rússia

A invasão russa da Ucrânia reforçou as preocupações sobre a dependência concentrada de investimentos e fornecimentos energéticos e minerais. No rescaldo da invasão, a decisão da Rússia de cortar a maior parte das suas exportações de gás natural para a Europa impulsiona a diversificação das cadeias de abastecimento para reduzir a sua vulnerabilidade e conflitos geopolíticos.

A Rússia é grande produtor de muitos minerais e metais que são vitais para a transição para energias limpas e seu crescente isolamento internacional coloca pressão adicional sobre mercados já coagidos. Os primeiros impactos foram sentidos nos mercados de alumínio, onde a Rússia representou 6% da produção global e cerca de 10% do níquel extraído em todo o mundo (cerca de 20% do fornecimento de níquel Classe 1, que é o tipo necessário para baterias), em 2020. O país é também o segundo maior produtor de cobalto e o quarto maior de grafita, além de responder por 43% do fornecimento global de paládio, utilizado para conversores catalíticos em automóveis.

A Rússia representa, ainda, 6% da produção global de urânio extraído, além de deter cerca de 40% da capacidade global de seu enriquecimento. Os preços do urânio, já elevados no final de 2021 devido à redução da oferta, subiram cerca de um terço em março de 2022, atingindo o nível mais elevado desde o acidente nuclear de Fukushima em março de 2011, no Japão. Embora existam fábricas de conversão e enriquecimento de urânio no Canadá, China, França, EUA e em outros locais, muitas delas têm funcionado com baixas taxas de utilização.

11.Brasil

Em relação ao arcabouço regulatório da mineração brasileira, em março de 2021 foi publicado o Decreto nº 10.657, instituindo a Política de Apoio ao Licenciamento Ambiental de Projetos de Investimentos para a Produção de Minerais Estratégicos – Pró-Minerais Estratégicos. Em junho de 2021, foi publicada a Resolução nº 2 da SGM/MME (Secretaria de Geologia, Mineração e Transformação Mineral, do Ministério das Minas e Energia), que aprova a relação de minerais considerados estratégicos para o Brasil.

É fundamental que a implementação da Política Nacional de Minerais Críticos seja efetiva, além de investimentos de PD&I pelo setor público e privado. Os minerais críticos e seu potencial devem ser impulsionadores do desenvolvimento nacional, criando condições efetivas para posicionar o Brasil e a sua indústria de forma estratégica, dentro do novo contexto global. Entre 2020 e 2021, o Brasil realizou uma profunda reforma da governança e regulação do setor nuclear, vigente desde a década de 1960. Houve claro entendimento da importância da maior participação do setor privado e flexibilização das regras existentes, visando potencializar a atividade de pesquisa mineral e de exploração do urânio (vide em https://www.inthemine.com.br/site/uranio-retrospectiva-historica-e-regulatoria-do-brasil/ ). O MME, CETEM (Centro de Tecnologia Mineral) e o IBRAM (Instituto Brasileiro de Mineração) realizaram diversos seminários abordando minerais críticos.

O Brasil marcou sua entrada no mapa global do lítio em maio de 2023, com o lançamento da iniciativa Lithium Valley Brazil, na bolsa de valores de Nova York (Nasdaq). A iniciativa, liderada pelo governo de Minas Gerais em conjunto com o MME, visa atrair investimentos internacionais para exploração do lítio no Vale do Jequitinhonha, norte mineiro, que concentra a maior reserva desse mineral no Brasil.

Políticas públicas para a cadeia do lítio também estão na agenda de reindustrialização do Conselho Nacional de Desenvolvimento Industrial (CNDI), do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC). O CNDI trabalha em diretrizes para a exploração mineral, considerando sustentabilidade, transição energética e desenvolvimento tecnológico. O Brasil deverá consolidar seu protagonismo nos minerais críticos com extração sustentável, maximizando seus benefícios para o desenvolvimento nacional.

- Conclusões

Desde a eclosão da guerra comercial EUA-China e a implementação de tarifas de importação em 2018, o governo dos EUA incentivou o desenvolvimento e diversificação de cadeias de abastecimento fora da China. O sucesso futuro dessa diversificação exigirá investimentos e parcerias por parte dos setores público e privado em todas as etapas da cadeia de valor, desenvolvimento simplificado de projetos, cooperação internacional e formação de uma nova geração de profissionais de mineração. Os EUA e a UE avaliam estratégias de “redução de riscos” com cadeias de abastecimento diversificadas.

Os desafios são evidentes: para satisfazer a crescente procura de minerais de origem sustentável e responsável, as empresas devem garantir que operam de forma social e ambientalmente responsável, com cadeias de abastecimento transparentes e rastreáveis, livres de violações dos direitos humanos e de danos ambientais. Diversas áreas mineradoras estão localizadas em regiões com elevados níveis de stress hídrico, como na Austrália, Chile, China e África, onde a escassez de água é uma grande preocupação das comunidades locais. A água é um recurso crítico nas operações mineiras, particularmente na etapa de processamento. Além disso, essas regiões também são vulneráveis a condições climáticas extremas, como inundações e altas temperaturas, que podem impactar as operações mineiras e as cadeias de abastecimento.

A indústria provavelmente encontrará formas de substituir e/ou reduzir o uso de diversos minerais críticos, desenvolvendo soluções tecnológicas alternativas, de forma a reduzir suas vulnerabilidades. O Brasil tem uma grande oportunidade de inserção nas cadeias produtivas que utilizam minerais críticos, atraindo parcerias, investimentos e tecnologias.

Leia também GEOPOLÍTICA DOS MINERAIS CRÍTICOS – Parte 1

Referências

https://brasil61.com/n/cresce-a-disputa-global-por-minerais-criticos-mine230408

https://cepr.org/voxeu/columns/green-transition-and-geopolitical-tensions

https://diariodocomercio.com.br/economia/eua-nega-acordo-brasil-minerais-criticos/#gref

https://doaj.org/article/44f50b0b3e3e4e50a12de97e58c28186

https://eastasiaforum.org/2023/03/01/the-highly-charged-geopolitics-of-lithium/

https://elements.visualcapitalist.com/china-dominates-the-supply-of-u-s-critical-minerals-list/

https://geofinancialnews.com/geopolitics/new-cold-war-china-critical-minerals/

https://mineralsmakelife.org/resources/to-meet-climate-goals-policymakers-need-u-s-mining/

https://pubs.usgs.gov/periodicals/mcs2024/mcs2024-nickel.pdf

https://realpolitikmag.org/index.php/2022/05/10/a-geopolitica-da-transicao-energetica/

https://skillings.net/chinas-critical-minerals-strategy/

https://www.acruisingvoyage.com/p/control-the-metal-control-the-world

https://www.bbc.com/portuguese/geral-61175455

https://www.bbc.com/portuguese/internacional-51119805

https://www.brasilmineral.com.br/noticias/cresce-a-disputa-global-por-minerais-criticos

https://www.carraracap.com/chinas-footprint-in-the-global-critical-minerals-industry/

https://www.diis.dk/en/research/greenlands-minerals-to-consolidate-chinas-rare-earth-dominance

https://www.dw.com/en/how-chinas-mines-rule-the-market-of-critical-raw-materials/a-57148375

https://www.dw.com/en/rare-rocks-reuse-and-substitutes-of-critical-resources/a-57148472

https://www.energy.gov/cmm/what-are-critical-materials-and-critical-minerals

https://www.frontiersin.org/articles/10.3389/fenrg.2022.1032000/full

https://www.gic.com.sg/thinkspace/long-term-investing/the-geopolitics-of-the-energy-transition/

https://www.gmfus.org/news/chinas-role-critical-mineral-supply-chains

https://www.iea.org/reports/critical-minerals-market-review-2023/implications

https://www.industry.gov.au/publications/critical-minerals-strategy-2023-2030

https://www.infoescola.com/geografia/guerra-comercial-entre-china-e-estados-unidos/

https://www.irena.org/Digital-Report/Geopolitics-of-the-Energy-Transition-Critical-Materials

https://www.marsh.com/br/services/political-risk/insights/political-risk-report.html

https://www.nature.com/articles/d41586-023-02330-0

https://www.nbr.org/publication/critical-minerals-global-supply-chains-and-indo-pacific-geopolitics/

https://www.observachina.org/articles/geopolitica-de-terras-raras-e-a-china

https://www.pwc.com.br/pt/estudos/setores-atividade/mineracao-e-siderurgia/2023/mineracao-2023.html

https://www.scsegusp.com/single-post/visualizando-o-dom%C3%ADnio-da-china-em-metais-de-terras-raras

https://www.whitecase.com/insight-our-thinking/mining-metals-2024-geopolitics-drivers-seat

https://en.wikipedia.org/wiki/Mountain_Pass_mine

https://www.nsenergybusiness.com/projects/mountain-pass-rare-earth-mine/

https://www.fpri.org/article/2022/03/chinas-rare-earth-metals-consolidation-and-market-power/

https://www.bakerinstitute.org/research/chinese-behemoths-what-chinas-rare-earths-dominance-means-us

http://recursomineralmg.codemge.com.br/wp-content/uploads/2018/10/Grafita.pdf