Por Mathias Heider, David Siqueira Fonseca e Maria do Rosário Miranda Costa

(Especialistas em Recursos Minerais da Agência Nacional de Mineração (ANM)

- Introdução

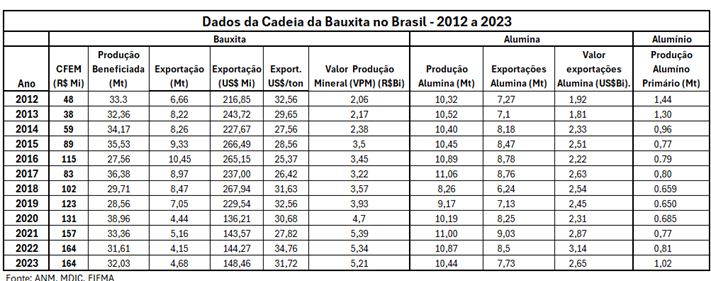

Os recursos mundiais de bauxita são estimados entre 55 e 75 bilhões de toneladas, considerados mais do que suficientes para suportar a demanda futura. O Brasil possui 9% das reservas mundiais do minério, o que o insere como o quarto maior país em reservas, mesma posição da produção mundial em 2023. Já em termos da alumina, o Brasil se destaca como terceiro maior produtor mundial e, em relação ao alumínio, é o nono maior produtor mundial. É importante ressaltar que o país é recordista mundial de reciclagem de latas de alumínio, de quase 99%, com menor consumo de energia e água. Segundo dados do USGS (Serviço Geológico dos Estados Unidos), a produção mundial de bauxita em 2023 foi da ordem de 400 Mt, sendo 32 Mt no Brasil. A produção mundial de alumínio, no mesmo ano, atingiu 70,6 Mt e 29 Mt de reciclagem.

Em 2023, a Cadeia da Bauxita/Alumínio no Brasil foi responsável pela geração de cerca de 136 mil empregos diretos, faturamento total da ordem de 27 bilhões de reais e produção de 1,022 milhão de toneladas de alumínio, conforme dados da ABAL (Associação Brasileira do Alumínio). O pico dessa produção ocorreu em 2009, com 1,661 milhão de toneladas, reduzindo em 2019 para 650 mil toneladas, menor nível após a consolidação do polo produtor na região Norte. O consumo per capita de alumínio no Brasil é da ordem de 7,3 quilos por habitante. As exportações atingiram US$ 4,62 bilhões, com saldo de US$ 2,69 bilhões na balança comercial.

Cabe destacar que a alumina e o alumínio produzidos no Brasil utilizam fontes de energia limpas e têm menor emissão de CO₂, representando expressiva vantagem competitiva e comercial (baixo carbono). Como exemplo, cita-se os investimentos da Hydro (cerca de R$1,6 bilhão) para utilização de gás natural e instalação de três caldeiras elétricas fornecidas pela usina solar de Mendubim, administrada pela subsidiária Hydro Rein.

- Histórico no Brasil

As primeiras referências sobre a indústria do alumínio no Brasil foram a Elquisa – Eletroquímica Brasileira, de Ouro Preto (MG), e a CBA – Companhia Brasileira de Alumínio, em Alumínio (SP). A Elquisa iniciou sua operação em 1944, suspendendo-a em 1945 devido ao pós-guerra, tendo produzido cerca de 900 toneladas. Em 1950 foi adquirida pela Alcan e, em 1958, expandiu sua produção para 18 mil toneladas anuais. A CBA, iniciou suas operações de lavra de bauxita em 1941(Poços de Caldas/MG) e produção de alumínio (atual Alumínio/SP) em 1955.

Em 1955 foi fundada a Alcominas (Poços de Caldas/MG), adquirida pela Alcoa em 1965, iniciando a produção de alumínio em 1970. No início da década de 1960, havia adquirido a Companhia Geral de Minas, detentora de jazidas de bauxita em Poços de Caldas (MG). Em Poços de Caldas, além da Fábrica de Pó de Alumínio, a Alcoa tem operações de mineração, alumina, químicos e refusão. Parte de sua produção de pó de alumínio, iniciada em 1972, vai para a indústria do nióbio, especialmente para a produção de ligas de nióbio metálico e de grau vácuo. Em 2015, a empresa suspendeu a produção de alumínio primário em Poços de Caldas.

Em 1967 houve a descoberta das reservas de bauxita na Amazônia pela Alcan, que criou a Mineração Rio do Norte (MRN), posteriormente assumida pela Vale (então Companhia Vale do Rio Doce – CVRD), com participação de 41%, Alcan (19%), CBA (10%) e mais seis empresas internacionais (Reynolds, INI, RTZ, ASV, Norsk e Billiton Metais), cada uma delas com 5%. Em 1979 são iniciadas as operações da MRN. Em 2022, a South32 adquiriu uma participação na Alcoa de 18,2%, atingindo 33% atualmente. A South32 foi criada em 2014 pela BHP, que realizou a cisão de seus ativos, incluindo bauxita e alumínio, para a nova empresa.Em 2023, a CBA vendeu sua fatia de 10% na MRN para a Rio Tinto Alcan. Ainda em 2023, a VALE e a Hydro venderam sua fatia de 40% para a Ananke Alumina (subsidiária da Hydro) e, posteriormente, o total de 45% na MRN para a Glencore, processo aprovado pelo CADE (Conselho Administrativo de Defesa Econômica). Citamos ainda a aquisição pela Rio Tinto da Alcan, em 2007, por cerca de US$ 38 bilhões.

A Mineração Rio do Norte (MRN) deu início ao licenciamento do Projeto Novas Minas (PNM), na região Oeste do Pará, por meio do qual pretende prolongar a produção sustentável de bauxita em mais 15 anos, de 2027 a 2042. O projeto prevê a mineração de cinco novos platôs: Rebolado, Escalante, Jamari, Barone e Cruz Alta Leste, localizados nos municípios de Oriximiná, Terra Santa e Faro, todos na região Oeste do Pará.

Em 1978 foi anunciada a suspensão do projeto Vera Cruz estabelecida em 1976 (atual Mina de Trombetas) pela Rio Tinto, que detinha 56% das ações (os outros 34% eram da Vale).

Em 1984 foi inaugurada a Usina Hidrelétrica de Tucuruí, que atendeu à necessidade de energia da indústria de alumínio em instalação no norte do Brasil, viabilizando a Albras, entre outras empresas. A cronologia dos dois projetos tinha que ser compatível para que, quando a Albras entrasse em funcionamento, houvesse energia para sua produção. O projeto da Albras foi criado como uma associação entre a Vale (51%) e o NAAC – consórcio Nippon Amazon Aluminium (49%), com início das obras em 1981. Atualmente a Hydro detém 51% de participação, adquiridos da Vale em 2011.

Em fevereiro de 1978, o governo brasileiro criou o Programa Especial de Desenvolvimento Regional e da Infraestrutura do Complexo Alumínico Albras-Alunorte. Foi realizado um acordo entre os governos brasileiro e japonês, com a participação da Vale e do NAAC para instalar a Alunorte m Barcarena/PA. A operação seria iniciada somente em 1995, devido à crise no mercado mundial.

A Alunorte tinha capacidade inicial de produção de 1,5 Mta de alumina e foram feitas diversas expansões (2003: 2,3 Mtpa e 2006: 4,4 Mtpa), atingindo 6,3 Mtpa em 2008. A refinaria recebe a bauxita da Mineração Paragominas (transportada via mineroduto) e da MRN. Uma parte da alumina segue para a Albras. Em 2023, a Hydro detinha 62% de participação na operação e a Glencore, 30%. Em 2024, a CBA vendeu sua participação de 3,03% na Alunorte para a Glencore, pelo valor de R$ 236,8 milhões, Com a aquisição das participações da MRN e da Alunorte, a Glencore dispendeu cerca de US$ 1,1 bilhão para a Hydro. Esse valor será ajustado em função da dívida líquida da Alunorte em 30 de junho de 2023. Em 31 de março de 2023, essa dívida era US$ 335 milhões.

A Alumar (Consórcio de Alumínio do Maranhão S.A.), instalada em São Luís, entrou em operação em 1984 projetada para 100 mil toneladas de alumínio e 500 mil de alumina por ano. Em 2009, com investimento de R$ 5,2 bilhões, a capacidade anual de produção de alumina passou de 1,5 milhão de toneladas para 3,5 milhões e 435 mil toneladas de alumínio primário. Atualmente, na produção de alumina (Refinaria), o Consórcio é composto pela Alcoa (54%), South32 (36%) e Rio Tinto (10%). No setor de produção de alumínio (Redução), conta com a participação da Alcoa (60%) e South32 (40%). A bauxita é fornecida pelas minas de Trombetas e Juruti.

Em 1982 entrou em produção a Valesul (que seria encerrada em 2009) e, em 1985, a Albras. Em 2011, os ativos do negócio alumínio da Vale (Albras, Alunorte e 60% da mina de Paragominas) foram adquiridos pela empresa Norsk Hydro. A Albras produz alumínio com uma das menores taxas de CO₂ do mundo. Suas emissões são da ordem de 4,0 kg/CO₂ por kg de alumínio produzido, valor significativamente inferior à média global definida pelo International Aluminium Institute (12,9 t CO₂/t Alumínio). Além do metal líquido e dos lingotes de alumínio em liga P1020, a Albras iniciou recentemente a produção de lingotes PFA, P0610, P1015 e Barramentos.

Em 1989 é inaugurada a Latasa, em Pouso Alegre/MG. Em 2023, o parque de latas de alumínio no Brasil produziu cerca de 33 bilhões de unidades.

A Novelis do Brasil (ex-grupo Alcan), com produção de bauxita/alumínio na região de Ouro Preto, Caeté e Mariana (MG), tornou-se parte, em 2007, da Hindalco, com sede em Mumbai, na Índia, sendo encerrada em 2014.

O projeto de mineração e beneficiamento de bauxita da Alcoa em Juruti (PA) foi originado em 2000, com a aquisição da Reynolds, por intermédio de sua subsidiária, a então OMNIA Minérios. A Alcoa mantém o modelo de mineração integrada às demandas da comunidade, vivenciando o dia a dia do município e contribuindo com o avanço do capital social das organizações locais e com melhorias estruturais dos serviços oferecidos à população. Existe um tripé formado por um conselho permanente, de diálogo e ação coletiva entre empresas, governo e comunidades, com indicadores de sustentabilidade que monitoram o desenvolvimento.

Em 2008, a produção de alumínio primário no Brasil atinge seu pico com 1,66 milhão de toneladas. Contudo, a partir de 2009 são descontinuadas diversas unidades de produção de alumínio (smelters) no Brasil: Valesul em 2009, Aratu/BA em 2010, Saramenha (Elquisa/Alcoa/Novellis) em 2014, Alcoa (Poços de Caldas/MG) em 2015, mesmo ano em que foi suspensa a atividade da Alumar, reativada apenas em 2022.

Em 2010, a mineradora anglo-australiana Rio Tinto Alcan anunciou investimentos da ordem de US$ 4 bilhões na Bahia, para a exploração de bauxita e construção de uma refinaria de alumina em Amargosa, mas o projeto foi descontinuado.

Em 2011, a norueguesa Norsk Hydro adquiriu os ativos de alumínio da Vale por US$ 4,9 bilhões. A Vale passa a ter uma contrapartida de 22% na empresa. Os principais ativos comprados da Vale são sua parte de 51% na Albras, 57% na Alunorte e 60% na mina de bauxita da Paragominas,

A partir de 2006, houve relevante expansão da produção de bauxita metalúrgica no Brasil:

2006

- Paragominas – Vale e hoje Hydro (PA);

2008

- Miraí – CBA (MG); e

2009

- Juriti – Alcoa (PA)

Entre 2013 e 2017 foram iniciadas as operações das mineradoras Santo Expedito e Terra Goyana, em Barro Alto/GO, com bauxitas de excelente nível de qualidade. Essa produção abastece as operações da CBA em Alumínio/SP, dentre outros clientes.

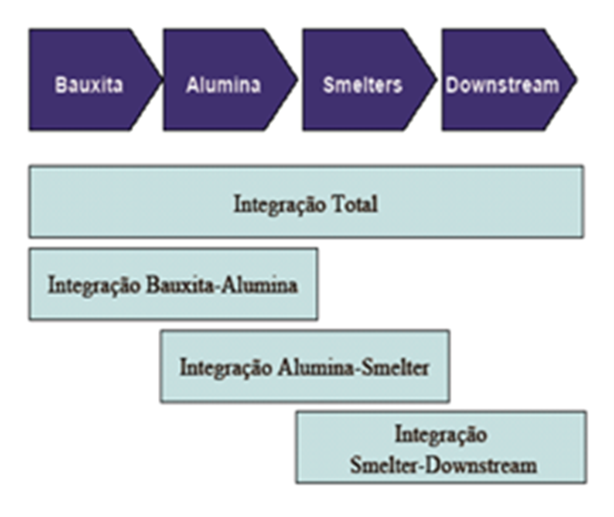

- Cadeia Produtiva do Alumínio

A cadeia produtiva da bauxita/alumínio tem diversos níveis de integração, conforme figura abaixo:

Cabe destacar a CBA, totalmente integrada e com fornecimento próprio de energia, o que lhe confere forte vantagem competitiva ambiental e de custos.

A cadeia produtiva do alumínio tem início com a extração e beneficiamento da bauxita sendo, posteriormente, obtida a alumina. A alumina é submetida ao processo de redução eletrolítica, que exige uma elevada quantidade de energia elétrica para, enfim, obter-se o alumínio primário em forma de lingotes, laminados ou ligas de fundição. Em termos gerais, são necessárias cerca de quatro toneladas de bauxita para produzir duas toneladas de alumina e obter uma tonelada de alumínio primário. A variação na qualidade da bauxita pode impactar na quantidade necessária para obter uma tonelada de alumina.

- Fator China

A China, com a expansão de sua produção de alumínio primário, necessita de importações de bauxita para atender seu parque produtivo. O mercado global de bauxita entrou num período de transformação significativa, impulsionado pelos primeiros sinais de esgotamento estrutural das reservas internas de bauxita da China que, combinados com o forte crescimento da alumina, criam uma oportunidade significativa para os produtores de bauxita em todo o mundo. Situações como alterações nos custos das matérias-primas, dinâmicas de oferta e procura, fatores geopolíticos e desenvolvimentos específicos da indústria impactam nas cotações, além de mudanças de mercado, demandas regulatórias e avanços tecnológicos. O rápido crescimento econômico e urbanização do país têm impulsionado a demanda por produtos de alumínio em diversos setores. À medida que a China continua a se desenvolver, a necessidade por alumínio seguirá evoluindo, criando oportunidades e desafios para a indústria.

A necessidade de mercado da bauxita está a ser reforçada pela crescente urbanização, demanda de infraestrutura e soluções de mobilidade urbana que utilizam alumínio. De acordo com a Organização das Nações Unidas (ONU), aproximadamente 68% da população em geral residirá em áreas urbanas até 2050 em todo o mundo. Além disso, prevê-se que a Índia adicione 416 milhões de habitantes urbanos e a China 255 milhões até ao final de 2050.

A China elevou suas importações de bauxita, de 52 Mt em 2016 para cerca de 112 Mt em 2020, respondendo por cerca de dois terços das importações globais. Embora o país esteja entre os maiores produtores de bauxita, o minério disponível localmente tem qualidade menor com maior concentração de ganga, exigindo uma melhoria considerável antes que possa ser colocado nas refinarias. É importante destacar a elevação das exportações de bauxita do Brasil para a China. Foram de apenas US$ 6,28 milhões em 2022 para US$ 41,13 milhões em 2023. Desde a década de 1980, a indústria do alumínio na China aumentou continuamente, de cerca de 400 mil toneladas em 1983 para 41,6 milhões de toneladas em 2023 (59% da produção mundial). Ainda em 2023, a produção global de alumina situou-se em torno de 140 milhões de toneladas, sendo a China responsável por mais de 58%.

A dependência chinesa da Guiné para obtenção de bauxita decorre de sua necessidade substancial de um minério de alta qualidade para dar suporte à sua indústria de alumínio. A produção de bauxita da China está diminuindo e a Indonésia interrompeu as exportações para priorizar o processamento doméstico. Existem preocupações sobre os riscos elevados associados (instabilidade, mudanças políticas locais, intervenção governamental, greves etc) ao fornecimento de bauxita da Guiné, enfatizando a crescente dependência de uma única fonte para essa matéria-prima. Em 2023, só a Guiné atendeu a cerca de 70% das importações de bauxita da China.

- Mercado

Na década de 1970, a situação do mercado mundial podia ser definida como um cartel em que seis empresas dividiam, entre si, o controle das jazidas de bauxita, a tecnologia, a produção e o comércio do alumínio. Eram as chamadas “Seis Irmãs” (Alcoa, Alcan, Reynolds, Kaiser, Alusuisse e Pechiney). Atualmente as principais empresas são: Rio Tinto Alcan; Alcoa; Corporação de Alumínio da China (CHALCO); Companhia Nacional de Alumínio (NALCO); Norsk Hydro ASA; China Hongqiao Group; Emirates Global Aluminium PJSC; Metro Mineração; Hindalco Indústrias; e Emirates Global Aluminium PJSC.

De acordo com o Banco Mundial, o alumínio desempenha um papel crucial na transição energética, apoiando muitas tecnologias de baixo carbono como baterias, armazenamento de carbono para hidrogênio de baixo carbono, eletrolisadores para hidrogênio renovável, usinas hidrelétricas, fios de transmissão e turbinas eólicas. Além disso, é indispensável para tecnologias solares fotovoltaicas (PV), pois não haveria energia solar sem alumínio, que atualmente compõe mais de 85% da maioria dos componentes solares.

Em contraste, o consumo global de bauxita deve crescer a uma CAGR (Taxa de Crescimento Anual Composta) de 2%, atingindo 502 milhões de toneladas até 2030, amplamente alimentado pela crescente demanda dos setores automotivo e de energia, embalagens e construção.

O mercado implementou diversos índices para precificar a bauxita: CRU, CBIX, Shanghai Metal Markets e Fastmarket. O índice CBIX bauxita tem como padrão 5% de sílica reativa, 10% de umidade e 50% de alumina – 5/10/50, além de avaliar a presença de outros elementos.

Uma das questões que estão surgindo em relação à bauxita é a presença de gálio, que é recuperado como um subproduto do processamento da alumina no processo Bayer, sendo que a quantidade de gálio presente na bauxita é de 50 partes por milhão. Tanto o arsenieto de gálio (GaAs) quanto o nitrato de gálio (GaN) são usados para fabricar produtos de alta tecnologia, como semicondutores para circuitos integrados. O gálio se torna cada vez mais crítico na produção de chips de elevada performance (aplicação em defesa e Inteligência Artificial – IA).

- Conclusões

A China tem o protagonismo na cadeia produtiva da Bauxita/Alumina, detendo cerca de 60% da produção mundial de alumínio primário, mas depende de importação de bauxita, além das suas reservas apresentarem qualidade inferior. Com isso, o mercado transoceânico de bauxita apresentou considerável crescimento, levando à utilização de diversos índices para a precificação A crise energética decorrente da guerra da Ucrânia também impactou na competitividade e produção de alumínio na União Europeia. O Brasil tem potencial de elevação na produção de bauxita com o projeto Rondon, no Pará, e expansão da produção de alumínio primário. Cabe destacar que a mineração de bauxita e toda a cadeia produtiva do alumínio buscam as melhores práticas operacionais e de sustentabilidade, garantindo melhoria da competitividade e da imagem do setor mineral.

Referências

https://abal.org.br/estatisticas/nacionais/perfil-da-industria/

https://abal.org.br/noticia/cotacao-media-anual-de-aluminio-primario-encerra-2023-com-queda-de-17/

https://am-material.com/pt/news/understanding-aluminium-alloys-powder/

https://braziljournal.com/cba-vende-alunorte-e-poe-r-237-milhoes-no-caixa/

https://ibram.org.br/noticia/fabrica-de-po-de-aluminio-da-alcoa-em-pocos-de-caldas-completa-40-anos/

https://journals.openedition.org/eces/1109?lang=es

https://market.us/report/bauxite-market/

https://mine.nridigital.com/mine_jul24/growing-demand-bauxite-dependence-guinea-supply

https://operarioverde.blogspot.com/2016/12/a-historia-do-aluminio-no-brasil.html

https://pantheon.ufrj.br/bitstream/11422/5170/1/MTLage.pdf

https://pt.wikipedia.org/wiki/Alumar

https://pt.wikipedia.org/wiki/Alumina_do_Norte_do_Brasil_S.A.

https://revistaaluminio.com.br/edicao/

https://worldpopulationreview.com/country-rankings/aluminum-production-by-country

https://www.cmgroup.net/industries/bauxite/)

https://www.fiema.org.br/uploads/revista/16290/gY_Ra5lYsIPIxDw8tAFRum084dg3Vi3G.pdf

https://www.grandviewresearch.com/industry-analysis/bauxite-market

https://www.linkedin.com/pulse/primeira-sucess%C3%A3o-e-o-alum%C3%ADnio-bruno-ferrari-salmeron/

https://www.oestadonet.com.br/noticia/19635/a-disputa-pela-bauxita/

https://www.seudinheiro.com/2024/economia/autossuficiencia-aluminio-brasil-producao-rens/

https://www.visualcapitalist.com/aluminum-smelter-production-by-country/

https://mrn.com.br/index.php/pt/projeto-novas-minas

https://ibram.org.br/noticia/mina-de-bauxita-da-alcoa-em-juriti-vira-modelo/

https://www.hydro.com/br/global/sobre-a-hydro/a-hydro-no-mundo/americas/brasil/barcarena/albras/

https://www.hydro.com/en/global/media/news/2023/hydro-completes-sale-to-glencore/

https://revistamineracao.com.br/2023/04/27/glencore-compra-45-da-mrn-e-30-da-alunorte-no-para/